Voici une simulation destinée à faire réfléchir les épargnants qui ont dépassé l'age de 70 ans.

Votre réflexion peut vous conduire à arbitrer

vers un contrat post 70 ans un PEE, PEA ou CTO , voire AV avec versements avant 70 ans si dépassement des 15250€ par bénéficiaire. !

Surtout si vous dépassez le plafond AV de 152.500€/bénéficiaire

Le point clé à retenir :

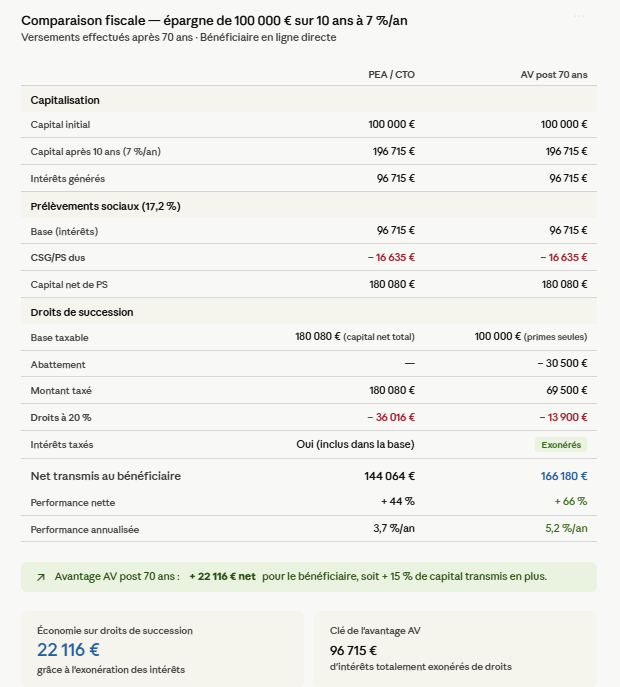

L'avantage de l'AV post 70 ans ne vient pas de l'abattement de 30 500 € (modeste), mais de l'exonération totale des intérêts — ici 96 715 € qui échappent entièrement aux droits de succession, quelle que soit la tranche applicable.

nota : une performance de 7% est considérée comme moyenne.

Dés lors que l'on retient un profil dynamique, on pourrait considérer une performance moyenne annualisée de 10% ,ce qui amplifie l'avantage

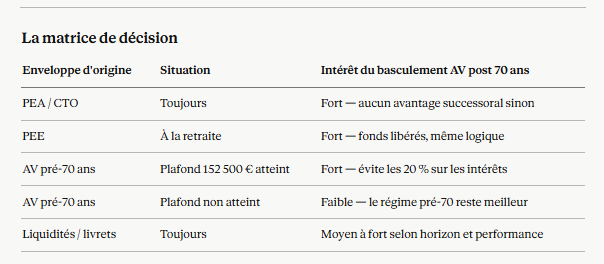

La décision d'arbitrage : quand basculer vers un contrat post 70 ans ?

Les déclencheurs

Plafond pré-70 ans atteint (152 500 € / bénéficiaire) Au-delà, les versements sur un contrat AV existant sont taxés à 20 % dès le premier euro sur les primes et les intérêts. Verser sur un nouveau contrat post 70 ans exonère au moins les intérêts — avantage immédiat.

PEA / CTO / PEE Ces enveloppes n'ont aucun avantage successoral. À la transmission, la valeur totale (capital + intérêts) intègre la succession et supporte les droits classiques. Les basculer vers une AV post 70 ans isole les intérêts futurs de toute taxation successorale.

PEE (Plan Épargne Entreprise) Souvent négligé dans la réflexion patrimoniale car perçu comme une enveloppe salariale. Pourtant à la retraite, les fonds sont disponibles et peuvent être arbitrés vers une AV post 70 ans — avec le même bénéfice.

Les paramètres qui amplifient l'avantage

Plus ces facteurs sont réunis, plus l'arbitrage est pertinent :

- Horizon long — plus la capitalisation est longue, plus les intérêts exonérés sont importants

- Performance élevée — un rendement de 7 % génère bien plus d'intérêts exonérables qu'un fonds euros à 3 %

- Bénéficiaires hors ligne directe — neveux, concubins, amis : les droits de succession sont à 55-60 %, exonérer les intérêts devient décisif

- Plusieurs bénéficiaires — l'abattement de 30 500 € est global mais les intérêts sont exonérés pour chacun

La limite à ne pas oublier

L'arbitrage a un coût fiscal immédiat : sortir d'un PEA, CTO ou AV déclenche la fiscalité sur les plus-values latentes (PS, IR ou PFU selon l'enveloppe). Il faut donc calculer le point mort — à partir de combien d'années la future exonération des intérêts compense le coût de sortie aujourd'hui.

C'est le calcul clé avant toute décision.

Ajouter un commentaire

Commentaires